本报记者 冷翠华

备受关注的上市保险公司1月份保费收成如何?截至2月17日,A股五大上市险企皆已发布保费收入数据。结果显示,五大上市险企共取得保费(注:文中保费皆指原保险保费)收入5651.9亿元,同比下降1.18%。

无论是上市险企的产险业务还是寿险业务,5家险企保费收入都呈现明显的分化特征。整体来看,寿险保费同比下降,财险业务同比增长。

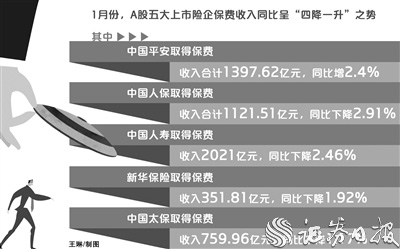

从整体保费来看,1月份,A股五大上市险企保费收入同比呈现“四降一升”。其中,中国平安保费收入合计1397.62亿元,同比增2.4%;中国人保保费收入合计1121.51亿元,同比下降2.91%;中国人寿保费收入2021亿元,同比下降2.46%;新华保险保费收入351.81亿元,同比下降1.92%;中国太保保费收入759.96亿元,同比下降1.17%。

从人身险业务来看,1月份,5家上市寿险公司共取得保费收入4321.54亿元,同比下降2.7%。其中,中国平安旗下的平安人寿保费收入1029.41亿元,同比增长4.43%,其也是唯一一家寿险保费收入取得正增长的上市险企。中国人保旗下的人保寿险保费收入392.47亿元,同比下降15.81%;中国太保旗下的太保人寿保费收入526.85亿元,同比下降5.7%。

整体来看,上市寿险公司1月份保费收入并没有实现“开门红”,但分析机构认为,这有特定时期的特殊原因。

“我们公司去年12月份启动今年的‘开门红’工作,但正准备大干一场之时正好遇上特殊情况,不少代理人和客户感染了新冠病毒,暂时难以展业,当月的工作推进力度不及预期。今年1月份又有两个假期,尤其是春节长假也在1月份,销售工作受到一定影响。但从2月份来看,目前形势较好,整体来看,对一季度保费增长有信心。”一家中型寿险公司相关负责人对记者表示。

海通证券分析师孙婷认为,人保寿险1月份保费收入同比下降,预计主要是两方面原因,一是去年同期基数较高,二是春节假期在1月份导致展业时间缩短。

业内人士认为,随着各大险企寿险改革进程逐步深入,寿险业务表现提升效果逐渐显现,目前线下经济活动也逐步恢复正常,后续随着各大险企2月份、3月份营销活动的深入开展,产品供给端也有望迎来更多增量,寿险月度保费或有望从2月份起迎来更多边际改善。

从财险业务来看,1月份,中国人保旗下的人保财险保费收入611.73亿元,同比增长1.23%;中国平安旗下的平安产险保费收入320.82亿元,同比下降2.15%;中国太保旗下的太保产险保费收入233.11亿元,同比增长10.9%。整体来看,这3家险企1月份共取得保费收入1165.66亿元,同比增长2.04%。

人保财险公布了主要细分业务保费。1月份,其农险和信用保证险保费同比增速较快,分别为14.5%和11.6%。而保费收入最高的车险保费同比仅增长0.2%。

孙婷认为,主要是由于受汽车销售补贴政策退出、年末厂家冲量及春节等因素影响,1月份汽车产销量下滑所致。预计伴随汽车销量回升,人保财险车险保费增速将维持稳健增长,同时新能源车单均保费较传统燃油车更高,随着其在新车结构中的占比上升,亦将增强车险保费增长动力。

中国平安旗下的平安产险和中国太保旗下的太保产险未公布具体细分业务保费。

业内人士认为,今年随着经济复苏、生产生活全面常态化,三大财险公司保费增长无忧,且在马太效应影响下,其市场份额还可能进一步提升。

“去年的净利润高速增长态势将不复存在,但多数公司应该都计提了充分的准备金,今年利润增长应该不愁。”一位业内人士对记者表示,越是这种时候,财险公司越要利用好利润高速增长的时间窗口,提升精算定价能力、风险管理能力、错位竞争能力等,以持续改善公司经营情况。

苏向杲

上市险企1月份保费数据没有惊喜,甚至让投资者有些困惑。数据显示,A股五大上市险企1月保费同比下降1.18%,其中,寿险业务作为上市险企的基本盘,首月同比下降2.7%。

去年11月份以来,诸多利好政策相继出台,市场普遍认为保险业将迎来触底反弹,尤其是春节期间强劲的消费数据让投资者备受鼓舞。预期反映到二级市场的表现是,去年11月份至今年1月份,保险板块迎来久违的大幅反弹,区间涨幅高达38%。

然而现实却很“骨感”,今年1月份上市险企保费增速并不惊艳,个别公司的业绩甚至令投资者失望。实际上,早在2月初,市场流传的行业交流数据就显示,保险业全面复苏可能“道阻且长”。投资者困惑的是,在其他消费行业快速复苏的背景下,保险业的复苏之路为何如此缓慢,问题到底出在哪里?

一些券商研究机构给出的答案是,今年1月份春节假期、疫情反复等因素冲击了保费增速。笔者却以为,1月保费低迷确实受到了前述因素的影响,但其并非行业保费低迷的最根本原因。

近3年保险业增长低迷,非疫情等单一因素造成的,而是三重压力叠加的结果,包括:经济增速下行带来的需求低迷、疫情冲击、行业转型压力。目前前两者带来的冲击持续降低,但行业转型仍处于攻坚阶段,这是一个缓慢的过程。因此,保险业负债端并不会因为前两者的好转而立马触底反弹。

当下,行业头部险企转型的目标是,将人海战术、产品炒作、短期激励这种粗放式发展模式转到精细化、职业化、专业化的发展模式。知易行难,转型涉及保险公司组织架构的调整,产品策略的改变,人力策略的优化以及考核激励机制的配合,是个系统工程。2015年之前,许多险企就试图转型,但迫于诸多压力以及经受不住规模的诱惑,并未从战略上实现成功转型,只是在战术上实现小修小补,效果可想而知。

正是难度很大,一些国外发达经济体的保险业转型之路也很漫长,短则十余载,长则数十载。如美国保险业实现上述转型用了近10年时间,期间阵痛期也有3年到5年时间。结合当下我国保险业的发展情况来看,保险业要实现触底后快速反弹并不现实,未来保险业基本面可能还有一段“磨底”之路要走。

目前,保险业内部面临激烈竞争,外部面临银行、证券等机构的跨界竞争,转型宜快不宜慢。险企只有主动、积极求变,才能给投资者和客户创造价值,才能在新竞争格局中博得一席之地。