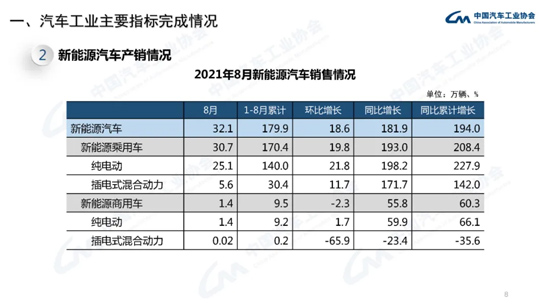

本报北京9月12日电 (记者王政)中国汽车工业协会日前发布最新数据显示,8月,我国新能源汽车产销量首次均超过30万辆,再创历史新高,分别达到30.9万辆和32.1万辆,环比增长8.8%和18.6%,同比均增长1.8倍。其中,纯电动汽车产销量分别完成25.2万辆和26.5万辆,同比均增长1.9倍。

前8月,我国新能源汽车累计产销量分别达到181.3万辆和179.9万辆,同比均增长1.9倍。新能源汽车渗透率已提升至11%左右,其中,8月新能源汽车渗透率已提升至17.8%。业内专家表示,按照这样的态势发展,我国有望提前实现2025年新能源汽车20%市场份额的中长期规划目标。

陈士华表示,疫情影响叠加需求增加,供应链风险提升,导致减产压力进一步加大,加之去年同期基数较高,8月汽车产销降幅进一步扩大;这也是自今年5月以来,产销同环比连续第四个月下滑。但1-8月汽车累计产销与2019年同期相比仍呈现微增,说明汽车市场总体运行平稳。

尽管面临挑战,但8月车市依然不乏亮点。其中,新能源汽车8月产销继续刷新纪录,并首次超过30万辆;1-8月,累计销量渗透率也继续提升至近11%水平。同时,自主品牌乘用车市场份额继续大幅上升,实现逆势增长;国内汽车出口也再创新高。“综合各方面因素,我们需要审慎乐观地看待行业的发展,初步预判全年的市场表现或将弱于预期。”陈士华说。

“受国内疫情和马来西亚疫情的影响,供应链风险提升导致减产压力进一步加大。”在上周五(9月10日)召开的中汽协秋季媒体沙龙上,中汽协副秘书长陈士华介绍了8月汽车工业经济运行情况。

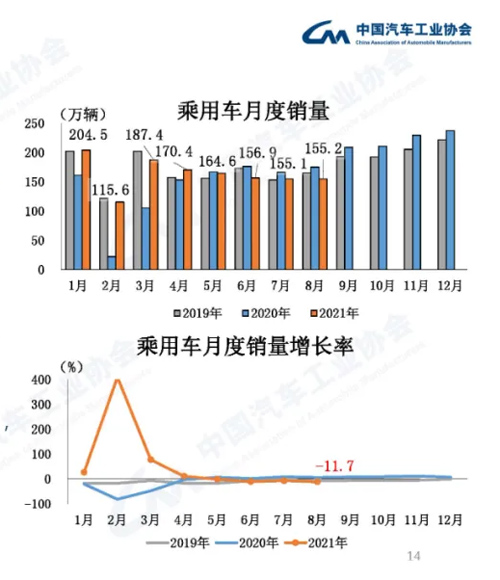

据中汽协统计,8月我国汽车产销分别完成172.5万辆和179.9万辆,环比分别下降7.4%和3.5%,同比分别下降18.7%和17.8%,这也是自今年5月以来,产销同环比连续第四个月下滑;同时,与2019年同期相比,8月汽车产销同比分别下滑13.4%和8.2%,产销增速由正转负,且降幅较大。

汽车产销的连续下滑,致使车企库存也呈现逐月下降趋势。8月,汽车库存月初为74.6万辆,月末则为70.4万辆,降幅达5.6%;其中,乘用车库存下降5.2%至45.2万辆。

陈士华分析认为,8月汽车产销降幅之所以进一步扩大,主要是由于疫情影响叠加需求增加,供应链风险提升,导致减产压力进一步加大;此外,产销的波动也与去年同期基数较高有关。

1-8月,汽车产销分别完成1616.6万辆和1655.6万辆,同比分别增长11.9%和13.7%,增幅比1-7月继续回落5.3和5.6个百分点。与2019年同期相比,产销同比分别增长1.3%和2.7%,产销量增幅比1-7月分别回落2.1和1.5个百分点。

陈世华表示,虽然芯片短缺显著影响了企业生产计划,但汽车累计产销与2019年同期数据相比仍呈现微增,说明汽车市场总体运行平稳。

乘用车方面,8月产销分别完成149.7万辆和155.2万辆,产量环比下降3.3%,销量环比增长0.04%,同比分别下降11.9%和11.7%,降幅比7月分别扩大1.2和4.7个百分点。

分车型来看,四类车型中仅交叉型乘用车产销呈现增长,其他三类车型产销均呈现下降。与2019年相比,乘用车产销同比下降11.7%和6.2%。“当前,乘用车呈现供需错配的发展态势,其中市场需求相对稳定,但供给端由于芯片短缺问题减少了一定生产量。”陈士华说。

1-8月,乘用车产销分别完成1289.1万辆和1311.2万辆,同比分别增长15.2%和16.0%,增幅比1-7月继续回落4.9和5.2个百分点。与2019年同期相比,产销同比分别下降2.5%和1.7%,降幅比1-7月分别扩大1.3和0.7个百分点。

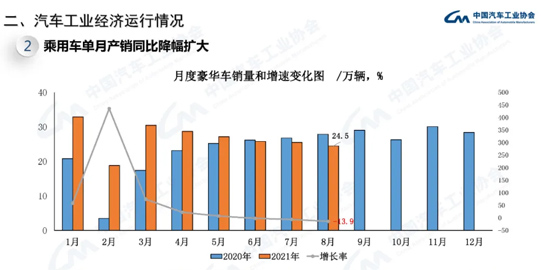

在“缺芯”挑战下,一向高歌猛进的豪华车市场也出现了自6月以来的连续下滑。8月,国内生产的豪华车销量完成24.5万辆,同比下降13.9%;1-8月,国内生产的豪华车销量完成223.6万辆,同比增长29.2%,高于整体乘用车累计增速13.2个百分点。

尽管面临挑战,但8月车市依然不乏亮点。8月,新能源汽车产销继续刷新纪录,并首次超过30万辆,产销分别完成30.9万辆和32.1万辆,同比均增长1.8倍。其中,纯电动汽车产销分别完成25.2万辆和26.5万辆,同比均增长1.9倍;插电式混合动力汽车产销均完成5.6万辆,同比分别增长1.4倍和1.7倍;燃料电池汽车产销分别完成40辆和38辆,同比分别下降58.8%和68.6%。

8月,新能源汽车渗透率已提升至17.8%,新能源乘用车渗透率更是接近20%。陈士华表示,照此态势发展,我国有望提前实现“2025年新能源汽车20%市场份额”的中长期规划目标。

1-8月,新能源汽车产销分别完成181.3万辆和179.9万辆,同比均增长1.9倍,累计销量的渗透率接近11%。其中,纯电动汽车产销分别完成151.2万辆和149.2万辆,同比分别增长2.2倍和2.1倍;插电式混合动力汽车产销分别完成30万辆和30.6万辆,同比分别增长1.1倍和1.4倍;燃料电池汽车产销分别完成724辆和733辆,同比分别增长27.7%和26.8%。

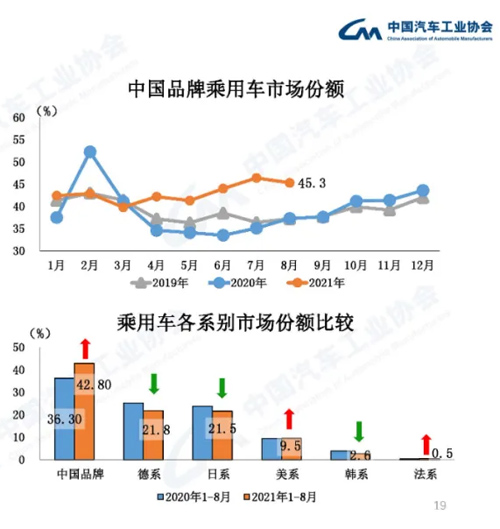

值得注意的是,自主品牌乘用车市场份额继续大幅上升,实现逆势增长。8月,自主品牌乘用车销量70.4万辆,同比增长6.8%,市场份额达到45.3%,上升7.8个百分点。1-8月,自主品牌乘用车销量561.2万辆,同比增长36.7%,市场份额达42.8%,上升6.5个百分点;在自主品牌乘用车销量前十五名企业集团中,仅三家出现同比下滑,其余均实现增长。

对此,中汽协副秘书长李邵华表示,今年以来,自主品牌市场份额、规模持续上升,首先是因为产品质量的提升,进而使其更具竞争力。其次则与芯片有关;据介绍,合资企业是全球采购体系,一般采用稳定、长期的采购协议,一旦芯片断供就面临减产、停产。而中国企业采购体系相对灵活,可通过各种各样的方式找寻资源,保证生产。但同时,李邵华也向行业发出预警:目前许多芯片资源在流通环节已经枯竭,自主品牌在芯片资源上的优势或将丧失,需要提前做好准备。

中汽协副总工程师许海东认为,自主品牌市占率的上升,还得益于其产品出口量的增加,拉高了整体市场份额。“目前是自主品牌新能源汽车出口的好时机。”许海东指出,主要原因一是欧洲给予新能源汽车大量补贴,鼓励新能源汽车消费;二是我国在2012年到2020年的规划过程中,产生了大量新能源车企,其产品已得到大量验证;三是欧洲新能源汽车产品目前大部分都是混动车型,纯电动汽车产品有很强的竞争力;四是自主品牌的新能源汽车,无论是外观还是品控上都有长足进步。

数据显示,8月国内汽车出口再创新高,达到18.7万辆,环比增长7.5%,同比增长1.6倍;乘用车出口15.4万辆,环比增长10.3%,同比增长1.9倍。其中,新能源汽车出口增长贡献度达到35.2%。1-8月,汽车出口118.9万辆,同比增长1.3倍;乘用车出口92.4万辆,同比增长1.4倍。

展望四季度,陈士华表示,我国国民经济运行总体保持稳定,从而支撑汽车消费需求保持稳定;供给端出现较大波动,其中复杂多变的国内外形势带来诸多不确定性,海外疫情导致的芯片供应短缺问题依旧存在,叠加四季度市场需求的提高也将加剧供应有限的问题。

“综合各方面因素,我们需要审慎乐观地看待行业的发展,初步预判全年的市场表现或将弱于预期。”陈士华说,“去年四季度汽车产业的规模在820万辆,统计基数是非常高的。今年我们面临的压力比去年要大得多,所以很难达到去年同期水平。”(中国经济网记者 郭涛)

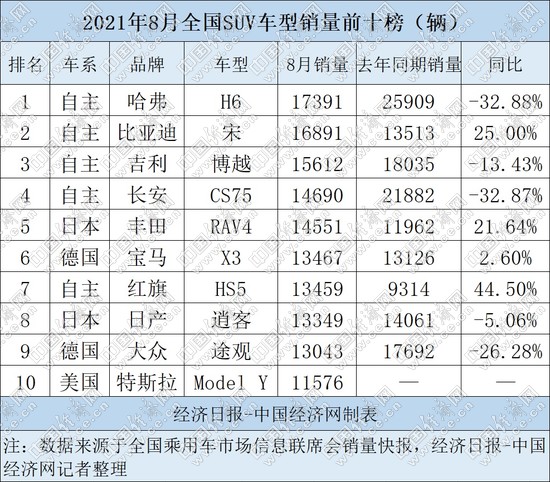

8月,国内SUV市场整体降幅再度扩大,共售出新车64.2万辆,同比下滑17.9%,环比下降7.4%,已是连续第四个月同环比双降。

其中,共有5款自主SUV入榜销量前十,占据半壁江山;哈弗H6、比亚迪宋、吉利博越、长安CS75更是包揽前四;红旗HS5则以13459辆的成绩空降榜单第7名,为市场“送出惊喜”。合资方面,东南亚疫情极大影响了日系车企的芯片供应,由此本田CR-V、皓影和缤智等主要车型8月齐齐“落榜”,丰田RAV4也从上个月的亚军位置跌落。

自主、合资品牌之外,又一股“新势力”强势入局。8月,特斯拉表现亮眼,Model Y销量达到11576辆,一举跻身SUV月度销量前十。

8月,国内SUV市场整体降幅再度扩大,共售出新车64.2万辆,同比下滑17.9%,环比下降7.4%,已是连续第四个月同环比双降。但“乱世出英雄”,萎靡的市场环境也为“黑马”频现提供了沃土,红旗、特斯拉的异军突起令8月SUV市场格局风云突变。

头部四强“喜忧参半”,红旗HS5“送上惊喜”

具体来看,8月,自主SUV表现可谓喜忧参半。喜的是,8月共有5款自主SUV入榜销量前十,占据半壁江山;其中,哈弗H6、比亚迪宋、吉利博越、长安CS75更是包揽前四。

但忧的是,其中竟没有一款车型销量突破2万辆,位居首位的哈弗H6也仅售出17391辆,绝对实力已不如前。同时,头部四强中,哈弗H6、吉利博越和长安CS75同比下滑幅度皆超两位数,哈弗H6和长安CS75更是跌超30%;比亚迪宋虽然荣登亚军,且销量同比增幅达25%,但表现始终大起大伏仍让其难成为“扛旗”车型,未来能否延续强势还有待检验。

红旗HS5 郭跃摄

此外,红旗HS5的“突进”为自主SUV带来惊喜。8月,红旗HS5共售出13459辆,同比增幅高达44.50%,首次入榜便位列第7名。红旗HS5的强势更是红旗品牌近年来崛起的缩影,1-8月,其累计销量达到180600辆,同比增长66%,领跑二线豪华品牌;不止于此,红旗还规划,到2025年将累计投入28款新产品,持续的新车攻势或将助推其站上新的高峰。

日系遭受“缺芯”之困,特斯拉Model Y成色渐显

合资方面,东南亚疫情极大影响了日系车企的芯片供应。由此,本田CR-V、皓影和缤智等主要车型8月齐齐“落榜”,丰田RAV4也从上个月的亚军位置跌落至第5名。日产方面,备受瞩目的新一代奇骏刚上市一月有余,市场表现虽尚未稳定,但后市值得期待。

德系品牌在高档市场依旧罕有敌手,8月,宝马X3表现稳中有升,共售出13467辆,同比小涨2.60%,排名也上升一位。此外,大众途观8月售出13043辆,同比下滑达26.28%,排名也仅位列榜单第9名,尽管排名靠后,却也为大众系此前连续两月无车入榜实现破局。

特斯拉Model Y 郭跃摄

8月SUV市场的另一大看点,无疑是自主、合资品牌之外又一股“新势力”的入局。8月,外商独资企业特斯拉表现亮眼,其中Model Y销量达到11576辆,一举跻身SUV月度销量前十。值得注意的是,中国市场不仅为特斯拉提供了广阔的发展空间,更成为其全球布局的支柱,自特斯拉7月底宣布将上海超级工厂转型为主要的汽车出口中心后,其出口量就一路飙升,8月出口量更达到了创纪录的31379辆,环比大涨29%。

相较之下,同为美系“出身”的别克昂科威则没能保持上个月的积极态势,8月再次跌出榜单。(中国经济网记者 郭跃)